Naše investiční strategie je založena na sledování aktivity velkých hráčů (majoritní akcionáři, velké fondy apod.) a vychází mj. z poznatků Larryho Williamse, kdy základním kamenem strategie jsou tzv. indikátory neboli situace, kdy zmínění velcí hráči nakupují nebo prodávají (nejčastěji) akcie. Většinou se tak děje ve velkých objemech, které jsou při analýze jednotlivých trhů snadno detekovatelné a které strategie za podmínky splnění dalších kritérií do určité míry následovala.

Jak obchodujeme?

Základem každodenního tradingu je týdenní analýza souboru všech trhů, které obchodujeme a kterých je v současné době okolo 2 000. Pohyby velkých hráčů sledujeme pomocí indikátoru (vlastního algoritmu), který je představován spodním grafem. Vrchní graf pak představuje vývoj trhu AZO (AutoZone, Inc., týdenní graf).

Obchody velkých hráčů ve většině případů iniciují pohyb celého trhu. Můžeme vidět, že ne vždy k predikovanému pohybu dojde ihned a někdy není ani náš indikátor neomylný.

Dalším krokem je proto vytipování oblastí cen, na kterých chceme vstupovat. V tom nám pomáhá hlavně Volume Profil, který znázorňuje obchodované objemy v závislosti na ceně, přičemž v oblastech s nízkým historickým objemem je pravděpodobnější reakce ceny do opačného směru. Ruku v ruce sledujeme oblast potenciálního vstupu v kontextu historické cenové aktivity (struktura trhu, tendence, hloubka retracementu apod.).

V grafu níže vidíme zeleně zaznačené konkrétní vstupy v trhu MCD (McDonald's Corp.; týdenní graf). Zelené horizontální zóny značí oblasti vhodných vstupů. Červená horizontální linka značí ochranný stop-loss aktuálně drženého obchodu (druhá zelená svislá linka v pravé části grafu). Zde si můžeme všimnout ne zcela dobrého načasování, které ale dopředu nelze nikdy odhadnout:

Konkrétní vstupy pak probíhají na denním grafu s jasně definovanými mechanickými pravidly, které potvrzují reakci ceny na oblast odmítnutí (to vše v období, pro které je stále platný signál aktivity velkých hráčů).

Na závěr nastavíme ochranný příkaz (stop-loss), který umisťujeme za významnými support či resistence oblastmi, u kterých je vysoká šance, že je trh neprorazí. Realizace zisku probíhá až na výjimky s fixním RRR 1:1,3 v závislosti na vstupu a stop-lossu, avšak pouze pokud je potenciál pohybu k další významné oblasti ve směru obchodu alespoň 1:2. Toto je výsledek dlouhodobé optimalizace a je efektivnější než diskreční řízení každého obchodu zvlášť.

O co se opíráme?

Funkčnost obchodní myšlenky je samozřejmě nejlepší otestovat na živých trzích. V rámci minimalizace rizik je ale vhodné se nejprve pojistit testováním na historických datech. Strategie, která by fungovala pouze po omezenou dobu či ve specifických tržních podmínkách, by byla nevhodná pro dlouhodobé ambice fondu. Chtěli jsme proto zachytit všechny tržní situace (růst, pokles, krach, stagnace), abychom věděli, co nejhoršího nás může potkat a připravit se.

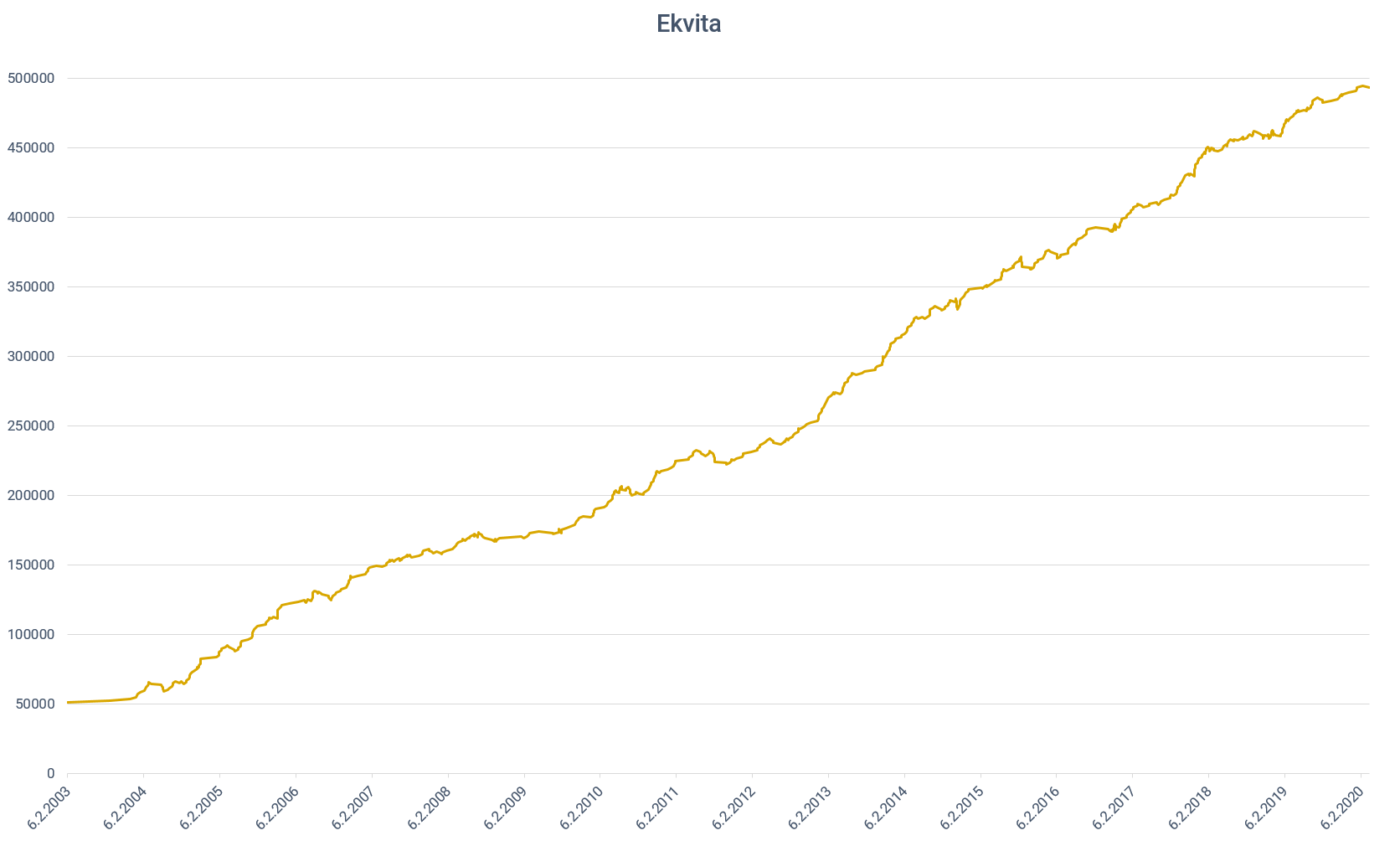

Vzhledem k dostupným datům jsme proto strategii podrobili testu mezi lety 2003-2019. Veškeré údaje vycházejí z počátečního vkladu 50 000 USD bez následného navyšování pozic dle růstu portfolia. Výsledky jsou zobrazovány metrikou Realized PnL.

Výsledky backtestu lze ve stručnosti shrnout takto:

| Maximální drawdown | -19,79 % |

| Průměrný drawdown | -5,44 % |

| Maximální výkon p.a. | 108,46 % |

| Průměrný výkon p.a. | 52,97 % |

| Průměrná úspěšnost obchodů | 72,2 % |

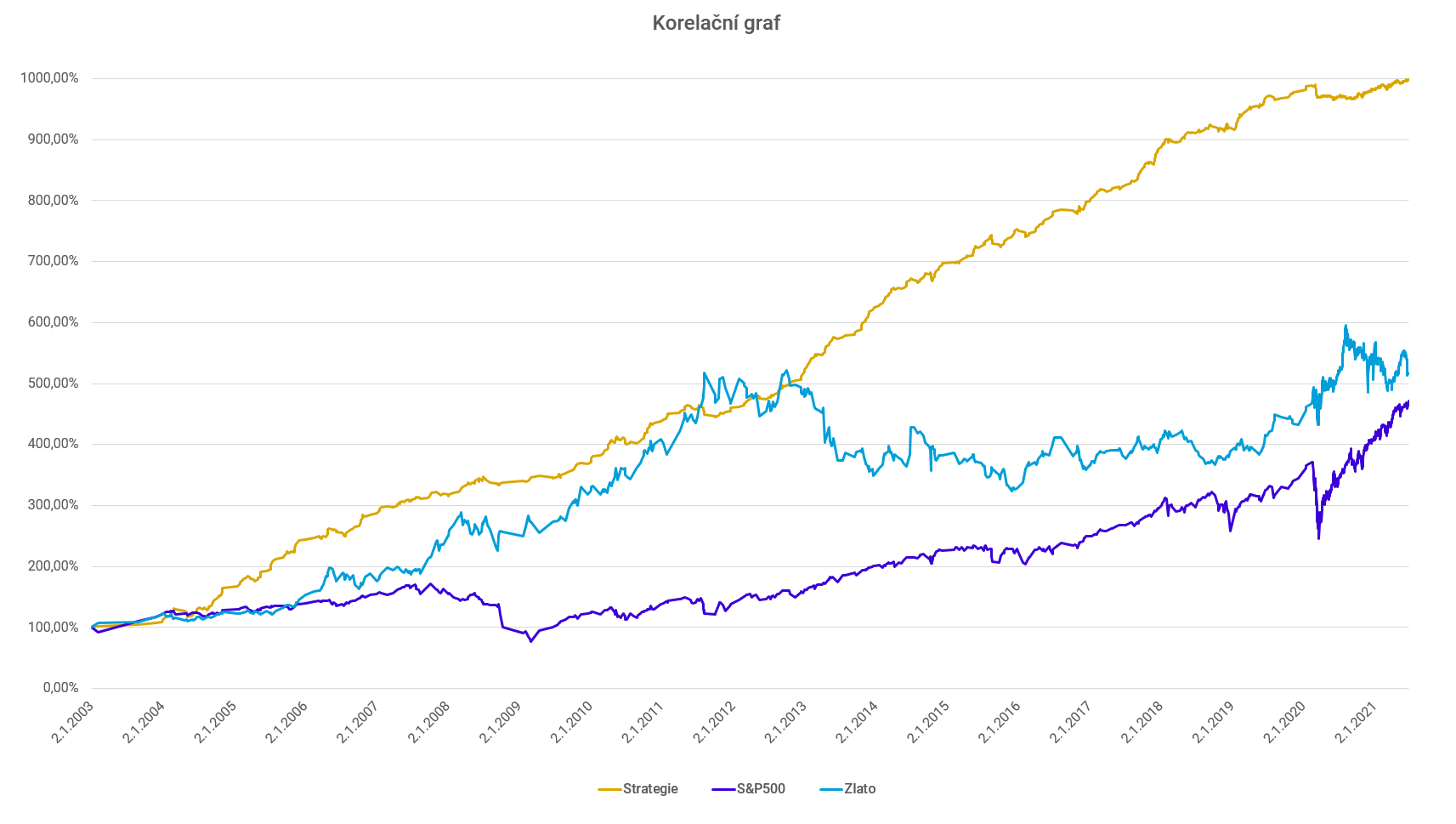

Ve srovnání s vývojem amerického indexu S&P500 a s hodnotou zlata pak výsledky backtestu vypadají následovně:

Jaký máme investiční horizont?

Naším cílem je dlouhodobé co nejefektivnější zhodnocování portfolia. Klidně za cenu občasné nutnosti zkousnout nulu či lehkou ztrátu. Fondy, které se za každou cenu snaží skončit vždy v zelených číslech, zpravidla spouštějí zřetele právě větší celkové ambice.

Chápeme však i to, že ne každý má stejnou toleranci rizika. Vzali jsme proto backtestová data a zkoumali jaké nejdelší období bez výraznějšího pohybu portfolia či dokonce se ztrátou by potenciální investor musel vydržet. Toto období je cca 1,5 roku. Hodnotu jsme pak zdvojnásobili, aby za zbývající dobu mohla strategie nadělit i příjemný zisk a také jako bezpečnostní koeficient pro nenadálé nové události, a vznikl tak současný 3letý investiční horizont.

| Období | Průměrný výkon p.a. | S&P 500 | Zlato |

|---|---|---|---|

| 2002-2004 | 32,56 %* | 2,41 % | 19,15 % |

| 2005-2007 | 51,43 % | 8,10 % | 31,79 % |

| 2008-2010 | 39,55 % | -2,92 % | 23,34 % |

| 2011-2013 | 62,31 % | 14,57 % | -4,24 % |

| 2014-2016 | 57,45 % | 8,53 % | -1,36 % |

| 2017-2019 | 60,81 % | 13,92 % | 11,41 % |

| Průměr | 52,97 % | 7,44 % | 13,35 % |

* Vzhledem k absenci dat do 31. 12. 2002 se jedná o přepočítaný roční výnos.

Jak řídíme rizika?

Diverzifikujeme. Ročně zobchodujeme až 1000 obchodů v různých společnostech. V našem portfoliu naleznete společnosti ze všech sektorů – od zdravotnictví, zbrojařství, energetiky, finančnictví až po internetové technologie a další. Máme tak jistotu, že nás neovlivňují neočekávané pohyby individuálních sektorů

Mikroinvestujeme. Na každý jednotlivý obchod vyčleníme velmi malou částku – pouze 0,12 % hodnoty našeho portfolia. Díky tomu bychom se museli 800x v řadě zmýlit, abychom přišli o veškerý kapitál.

Optimalizujeme návratnost. Návratnost na obchod máme nastavenou v ppoměru 1:1,3. Znamená to tedy, že pokud riskujeme např. 100 USD na obchod, v případě zisku si odnášíme 130 USD. To v praxi znamená, že i při 40% úspěšnosti obchodů budeme stále v zisku. Naše průměrná úspěšnost však překračuje 60 %.

Kromě optimálního nastavení strategie samotné, které preferuje kombinaci robustnosti a výkonnosti, jsou v našem obchodním plánu ošetřeny v maximální možné míře i systémová rizika jako například redukce vstupů do úzce korelujících trhů či omezení obchodování při systémové korekci trhu jako celku.

A jak naše strategie reaguje na krize? Ekonomická krize, která se dotkne amerických trhů, je zpravidla charakterizována postupným poklesem hodnoty většiny akciových titulů. Např. v letech 2008-09 by strategie po původním poklesu začala preferovat obchody spekulující na pokles a její výkon tak začal opět růst. Toto si lze ověřit v našem backtestovém korelačním grafu.

Jinak se však chovala krize z r. 2020 způsobená pandemií koronaviru, jejíž vliv shrnujeme spolu s vývojem našeho portfolia od založení fondu.